Fintech-Banken für Selbstständige: Lohnt sich der Umstieg?

Was passiert, wenn man als Selbstständiger mit seinem Geschäftskonto von der klassischen Hausbank zu einem modernen Fintech wechselt? AGEV-Redakteur Christoph Steinhauer hat genau das getan. AGEV-Mitglieder, die diesen Schritt ebenfalls ins Auge fassen, finden hier wertvolle Informationen zu den Chancen und Risiken, einen Vergleich der Anbieter sowie praxisnahe Tipps.

Der Alltag von Selbstständigen gleicht oft einem Drahtseilakt: Sie müssen kreativ sein, Aufträge akquirieren und nebenbei die gesamte Buchhaltung erledigen. Inmitten dieser vielen Aufgaben stehen die Finanzen. Genau hier versprechen neue Banking-Anbieter mit modernen, digitalen Konten Entlastung. Denn diese sind speziell auf die Bedürfnisse von Freelancern und Kleingewerbetreibenden zugeschnitten und bieten weit mehr als nur das reine Banking.

Doch lohnt sich der Umstieg von der bewährten Hausbank mit Filialnetz auf eine reine Online-Bank? Mit dieser Frage sah ich mich konfrontiert, nachdem mir die Postbank mein Geschäftskonto wegen eines Wechsels der Rechtsform gekündigt hat. Zwar hätte ich unter der neuen Rechtsform wieder ein neues Geschäftskonto bei der Bank eröffnen können. Aber da dies ebenfalls Aufwand bedeutet hätte, wollte ich die Gelegenheit nutzen, um gleich zu einer neuen Bank zu wechseln.

Vorab kann ich bereits sagen:

Gerade für Solo-Selbstständige bieten die neuen Fintechs einen echten Mehrwert, der weit über das reine Überweisen von Geld hinausgeht. Wie überall steckt aber auch hier der Teufel im Detail. Dieser Artikel beleuchtet das Thema deshalb umfassend – mit Fakten, Vergleichen und praxisnahen Empfehlungen.

Die Nachteile traditioneller Banken:

Klassische Banken verfolgen mit ihren Geschäftskonten oft einen „One-Size-Fits-All“-Ansatz. Dies führt zu drei Hauptproblemen gerade für Solo-Selbstständige:

- Hohe Gebühren: Kostenpflichtige Kontoführung und Gebühren für jede einzelne Buchung schmälern bei geringem Transaktionsvolumen unnötig den Gewinn.

- Mangelnde Digitalisierung: Mangels entsprechender Schnittstellen müssen die Buchhaltungsdaten oft umständlich exportiert oder manuell übertragen werden.

- Fehlende Spezialfunktionen: Es fehlen automatisierte Tools für Steuerrücklagen, Unterkonten, Echtzeitbenachrichtigungen, Rechnungsstellung oder die Einhaltung der Kleinunternehmerregelung.

Die Vorteile traditioneller Banken:

- Physische Präsenz und Bargeld-Service: Nur traditionelle Banken bieten ein flächendeckendes Filialnetz und die Möglichkeit, größere Mengen Bargeld schnell, sicher und oft kostenfrei oder zu geringen Gebühren auf das Geschäftskonto einzuzahlen. Für Einzelhändler, Gastronomen, Handwerker und alle, die hohe Barumsätze haben, ist dies unerlässlich.

- Kredit- und Finanzierungsprodukte: Traditionelle Banken sind Ansprechpartner für klassische Unternehmenskredite, Kontokorrentkredite und komplexere Finanzierungslösungen (z. B. Leasing, Factoring). Neobanken bieten diese Produkte nur selten selbst an oder nur über Drittpartner und oft zu weniger günstigen Konditionen.

- Bonitätsbeurteilung und Historie: Die Hausbank hat oft eine lange Beziehung und Einsicht in die gesamte Finanzhistorie des Selbstständigen (privat und geschäftlich), was die Kreditentscheidung bei Gründungsdarlehen oder Wachstumsfinanzierungen oft vereinfacht und beschleunigt.

- Vertrauen: Kunden, Lieferanten und Partner haben oft ein höheres Vertrauen in Kontoverbindungen bei etablierten Instituten. Die jahrelange Stabilität und die Vollbanklizenz in Verbindung mit der Einlagensicherung schaffen ein Gefühl von Sicherheit, das gerade im Business-Bereich wichtig sein kann.

Die Vorteile der Fintech-Konten im Überblick:

Die neuen digitalen Anbieter punkten hingegen dort, wo die Filialbanken schwächeln:

- Integration und Automatisierung („Smart-Faktor”): Viele Fintech-Konten bieten integrierte Buchhaltungstools oder direkte, nahtlose Schnittstellen zu gängigen Softwarelösungen (DATEV, Lexoffice, SevDesk). Dies vereinfacht die Einnahmenüberschussrechnung (EÜR) enorm und spart teure Steuerberaterstunden. Das Konto wird so zum zentralen Finanzmanagement-Hub.

- Intelligentes Ausgabenmanagement: Funktionen wie Unterkonten (Pockets) mit eigener IBAN ermöglichen es, Geld automatisch für spezifische Zwecke zu reservieren (z.B. Umsatzsteuer, Einkommenssteuer, Notgroschen). Das beugt bösen Überraschungen bei der Steuererklärung vor.

- Kosteneffizienz und Transparenz: Viele Tarife starten mit einer kostenlosen Basisversion für Freiberufler und Solo-Selbstständige. Die Gebührenstruktur ist oft sehr transparent und klar auf die digitale Nutzung ausgerichtet (z.B. viele kostenlose beleglose Buchungen und kostenlose Business-Kreditkarte).

- Moderne Extras: Features wie Echtzeit-Benachrichtigungen, virtuelle Debitkarten und sogar Cashback auf Geschäftsausgaben machen die Kontoführung flexibel und attraktiv.

Die Kehrseite der digitalen Medaille: Wo sind die Haken?

Trotz der genannten Vorteile gibt es Punkte, die jeder vor einem Wechsel sorgfältig prüfen sollte. Wie bereits erwähnt, ist das Thema Bargeldeinzahlungen nicht zu vernachlässigen. Diese sind bei vielen reinen Online-Banken schwierig oder nur über Drittanbieter (z. B. Einzelhandelspartner wie Rewe oder Penny) zu hohen Gebühren oder gar nicht möglich. Aber nicht bei allen. Zum Beispiel ist es für Kunden der Deutsche Bank-Tochter FYRST möglich, auf das Filialnetz der Postbank zurückzugreifen.

Kredite und Finanzierungen können ebenfalls ein Ausschlusskriterium sein: Fintechs bieten oft keine klassischen Kontokorrentkredite oder andere komplexere Finanzierungsprodukte an. Einige Anbieter sind zudem E-Geld-Institute und besitzen keine Vollbanklizenz. Das bedeutet zwar, dass Kundengelder treuhänderisch verwahrt werden, es kann jedoch im Detail Unterschiede bei der Einlagensicherung und dem Kundenschutz geben. Wichtig: Die gesetzliche Einlagensicherung von 100.000 Euro gilt nur für Konten bei Banken mit EU-Lizenz.

Meine Hauptkritikpunkte

Negativ aufgefallen sind mir die hohe Komplexität und die daraus entstehenden Probleme bei der Bedienung. Zum Beispiel versprechen die meisten Fintech-Banken, dass man ein Konto in zehn Minuten online eröffnen kann. Die Realität sieht jedoch anders aus. Meine Erfahrung beim Versuch, sich bei mehreren Fintech-Banken Testkonten anzulegen, war durchwachsen. Mal funktionierte es tatsächlich nach zehn Minuten, mal aber auch gar nicht. So verweigerte Finom selbst nach ca. drei Stunden Chat mit dem Support und immer wieder neuen Versuchen, den nicht funktionierenden Account zu löschen und mit anderen E-Mail-Adressen sowie anderen Angaben neu anzulegen, hartnäckig das Anlegen eines Kontos. Selbst der Support war am Ende ratlos. Das ist sehr schade, denn gerade dieses Konto hat mich vom Angebot her sehr interessiert (siehe „Mein Tipp“).

Bei Accountable scheiterte der Prozess zunächst daran, dass ich ein Schreiben des Finanzamts hochladen musste, in dem meine Selbstständigkeit bestätigt wird. Ich bin seit über 20 Jahren selbstständig und habe noch nie ein solches Schreiben gebraucht. Wenn man es erst mühsam beim Finanzamt beantragen muss, kann eine Kontoeröffnung deshalb Tage dauern. Fairerweise muss man sagen, dass die Banken nur bedingt für diese lästigen Formalitäten verantwortlich sind, da sie komplexe regulatorische Vorgaben umsetzen müssen, die natürlich auch der Sicherheit der Kunden dienen.

Dennoch gibt es – obwohl alle Banken die gleichen regulatorischen Vorgaben haben – überhaupt keine einheitlichen Standards. Das zeigt sich beispielsweise bei der Methode der Identifikationsprüfung oder der Anlage von Daueraufträgen. Jeder kocht hier sein eigenes Süppchen und versucht, möglichst viele Funktionen in das Konto zu integrieren. Wer jahrelang seine Bankgeschäfte mit den funktionsarmen Online-Angeboten traditioneller Banken erledigt hat, ist zunächst einmal von der Komplexität der Benutzeroberflächen mit all den neuen Funktionen erschlagen. Selbst einfachste Dinge bedürfen einer gewissen Einarbeitungszeit. So habe ich beim Testen immer wieder die Erfahrung gemacht, dass irgendetwas nicht funktioniert. Deshalb ist es wichtig, dass man nachfragen kann.

In punkto Service unterscheiden sich die Anbieter stark voneinander, bei einigen lässt er zu wünschen übrig: Es gibt keinen persönlichen Ansprechpartner, der Support ist oft nur digital als Chatbot verfügbar oder insgesamt schlecht erreichbar. Am besten haben mir persönlich der Support und die klare Oberfläche von Qonto, Vivid und Accountable gefallen. Bei Qonto ist die Zahl der Schnittstellen am größten, Vivid überzeugt durch hohe Zinsen, Cashback und ein kostenloses mobiles Zahlungsterminal und Accountable durch KI-gesteuerte Buchhaltungstools sowie Zugang zu persönlichen Steuerberatern in der Premiumversion. Jedes der getesteten Systeme hat seine Stärken und Schwächen, deshalb hier ein Überblick.

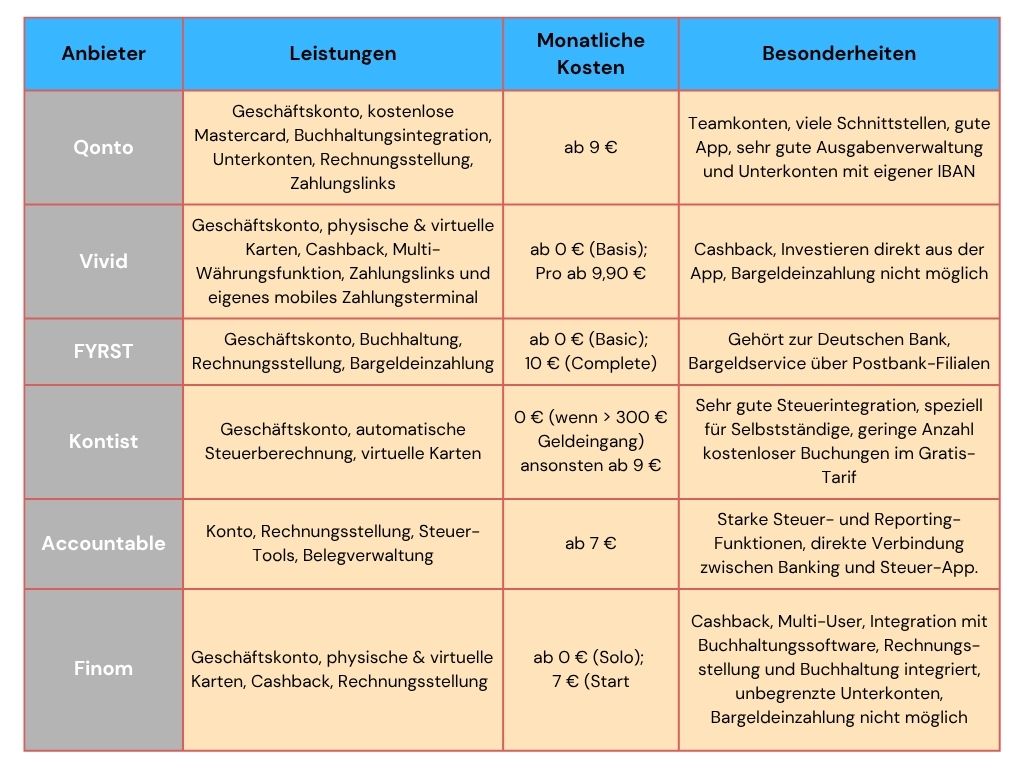

Überblick: Sechs Fintech-Angebote im Vergleich

Fazit und Empfehlung für Verbandsmitglieder

Für die meisten Solo-Selbstständigen, die den Großteil ihrer Geschäfte digital abwickeln, ist der Wechsel von einem traditionellen Geschäftskonto zu einem spezialisierten Fintech-Anbieter in der Regel sinnvoll. Diese neuen Konten sind nicht nur günstiger, sondern fungieren auch als moderne Finanzassistenten, die wertvolle Zeit für die eigentliche Kerntätigkeit freischaufeln. Dennoch können sie klassische Banken nicht in allen Bereichen ersetzen. Vor einem Wechsel müssen deshalb die nachfolgenden Punkte unbedingt beachtet werden.

Wichtige Checkliste

- Prüfen Sie monatliche Gebühren, Kartenkosten und etwaige Zusatzleistungen.

- Bargeldbedarf: Brauche ich regelmäßig Bargeldeinzahlungen? (Falls ja: FYRST prüfen).

- Benötigen Sie komplexere Kreditrahmen und -produkte?

- Buchhaltung: Welche Buchhaltungssoftware nutze ich? (Schnittstellen prüfen!).

- Priorität: Möchte ich primär meine Buchhaltung vereinfachen (Qonto, Finom, Kontist, Accountable) oder Cashback auf Ausgaben erhalten und möglichst geringe Kosten (Vivid, Fyrst)?

- Testen Sie die Bedienbarkeit der App und den Support – viele Anbieter bieten kostenlose Testphasen an.

- Verfügt der Anbieter über eine EU-Banklizenz mit Einlagensicherung?

Mein Tipp

Probieren Sie ein Fintech-Konto parallel zu Ihrem bestehenden Bankkonto aus. So können Sie die Vorteile risikofrei testen. Mittlerweile kombinieren viele Selbstständige ein Fintech-Konto sogar dauerhaft mit einem klassischen Bankkonto. So profitieren sie von den digitalen Vorteilen der Fintechs im Geschäftsalltag und können gleichzeitig das bewährte Serviceangebot klassischer Banken nutzen.

Die parallele Nutzung ist problemlos möglich. Die meisten Anbieter (Qonto, Vivid, Finom und Accountable) können über Schnittstellen die Kontobewegungen Ihrer Konten bei klassischen Banken oder sogar von anderen Zahlungsdienstleistern wie PayPal in ihrer eigenen Oberfläche anzeigen. Dafür benötigen Sie nicht einmal ein Bankkonto bei dem Fintech-Unternehmen. Ein Wechsel ist also nicht unbedingt nötig und Sie können Ihre Buchhaltung und Steuern dennoch übersichtlich und effizient mit den dort angebotenen Funktionen gestalten.

Autor: Christoph Steinhauer, AGEV-Redaktion

Lesen Sie zum Thema auch unser Interview „Wie Geschäftskonten zu digitalen Assistenten werden“ mit Accountable-Geschäftsführer Tino Keller

Weitere News aus dieser Kategorie

Altersvorsorge-Depot wird auch für Selbstständige geöffnet

Entgegen der ursprünglichen Pläne will die Regierung das Altersvorsorge-Depot…

Veränderung im Vorstandsteam

Bei seiner Wiederwahl 2025 hatte Vorstandsmitglied Eduard Bröhl bereits…

AGEV-Partner memo AG: nachhaltiger Onlineshop mit fairen Preisen

AGEV-Mitglieder erhalten bei der memo AG einen Einkaufsvorteil von fünf Prozent…